Presupuesto mensual de emergencia

para ingresos variables

Semana a semana

Esta publicación es para vos que vendés viandas veganas, das clases particulares, trabajás con alguna aplicación de delivery, limpiás casas, o hacés la changa que sea, y ganás plata de a puchitos a lo largo del mes. También te sirve si tenés un trabajo más estable, pero igual tu sueldo no es fijo porque recibís comisiones por ventas, por ejemplo.

Te voy a presentar paso a paso cómo podés empezar a ordenarte con la plata. Vamos a ver un modelo de presupuesto que no es el ideal, pero que me pareció útil para una situación de emergencia. El periodo es mensual, pero dividido semana a semana. Hay mejores formas y las vamos a ir viendo en las publicaciones siguientes.

¿Qué es un presupuesto?Básicamente es un plan de lo que vamos a hacer con nuestra plata ajustado a nuestras necesidades y preferencias. Se llama presupuesto porque nos adelantamos a lo que vamos a ganar y a lo que vamos a gastar en cierto periodo de tiempo. |

Bueno, ¿empezamos?

PASO 1: Dividí el gasto en categorías y priorizá cada una.

¿A dónde se va tu plata? Si registrás todos tus gastos, ya tenés la mitad del trabajo hecho. Pensá en todas las cosas en las que gastás todos los meses y agrupalas por categorías.

Ahora vamos a dividirlas en cuatro grupos según su prioridad: Como este es un presupuesto de emergencia para ingresos variables, vamos a priorizar los gastos necesarios.

Agarrá algo para escribir porque yo te voy a mostrar un ejemplo, pero vos sabés más de tu vida que yo.

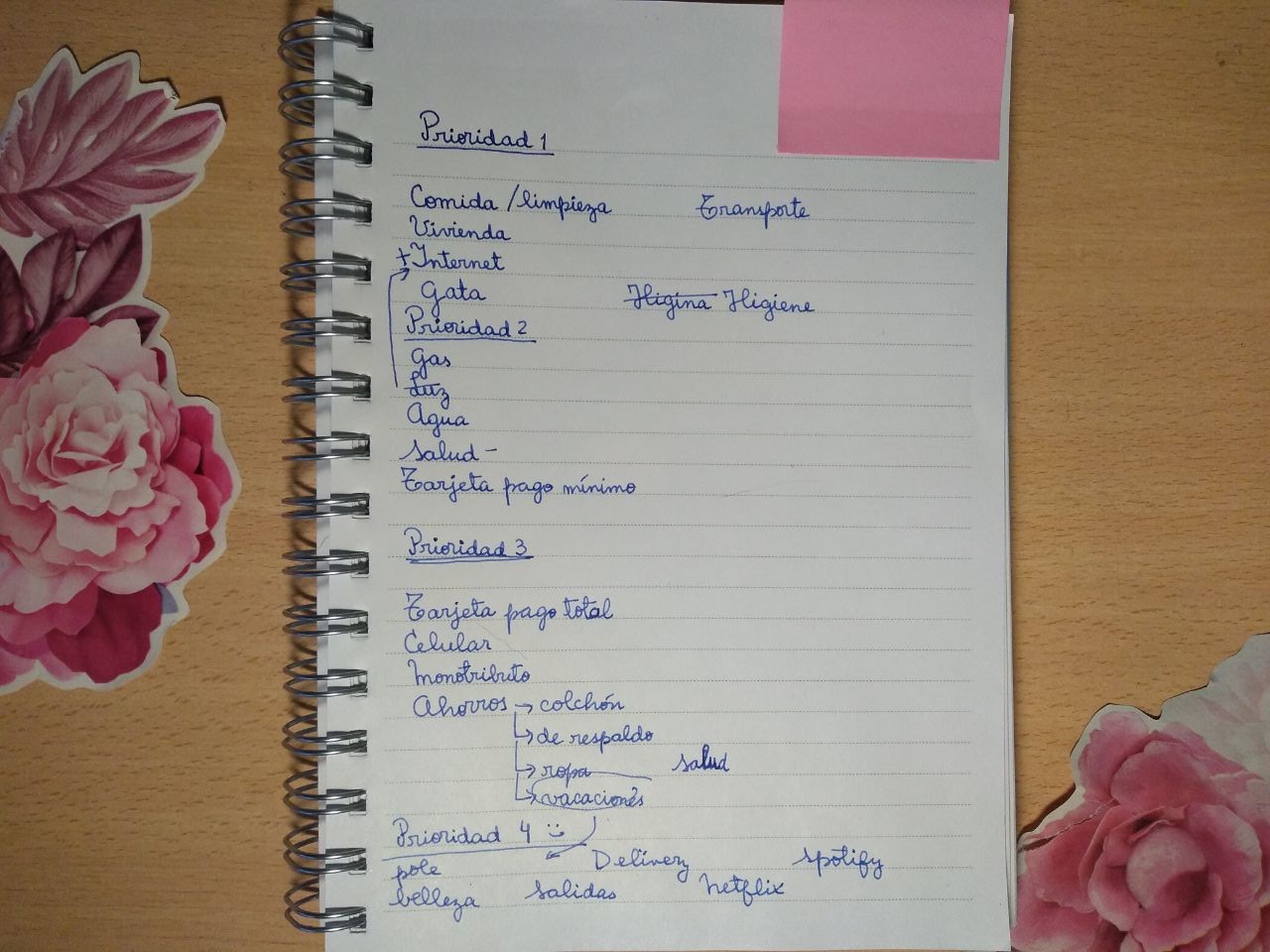

Prioridad 1

Son nuestras necesidades básicas: comida, vivienda, e internet. Todos somos seres humanos así que necesitamos comer. Además necesitamos una sede de nuestras vidas: un lugar para dormir e higienizarnos, mínimamente. Yo incluyo internet en la prioridad 1 porque es lo que me permite generar ingresos. (Doy clases de inglés online, por lo tanto sin internet no puedo generar ingresos). Tal vez vos tengas que usar el transporte público para trabajar o necesitás usar el auto sí o sí para llegar al trabajo.

Prioridad 2

Ojo, acá también entran nuestras necesidades básicas, pero tal vez no es tan terrible si no las pagamos todos los meses. El agua no la suelen cortar tan rápido y si nos cortan el gas tal vez podemos cocinar con electricidad. Hay que hacer una estrategia y considerar qué pagos convienen patear primero. Yo iba a poner la luz acá, pero al final me di cuenta de que sin luz tampoco tengo internet. Además, agregué el plan de salud porque es importante para mí y el pago mínimo de la tarjeta. Yo pondría el pago de la tarjeta de crédito en la prioridad número 1, pero este es un presupuesto de emergencia y por eso hilamos tan fino. Lo ideal es pagar todas nuestras facturas a tiempo y el saldo total de la tarjeta, pero si no te queda opción al menos sabés cuáles son las prioridades más urgentes e importantes.

Prioridad 3

- Pagar el saldo completo de la tarjeta de crédito.

- Abono del celular.

- Pagar el monotributo.

- Ahorrar: vamos a ir profundizando sobre este tema en otras publicaciones, pero es importante ir separando plata para:

-

- tener un colchón: un mes de ingresos o gastos para “acolchar” fluctuaciones en nuestro flujo de efectivo. En este contexto inflacionario y de incertidumbre, tal vez ahorro implique ir a comprar un paquete extra de arroz y legumbres para las semanas siguientes en vez de dejarlo en efectivo.

- fondo de respaldo (emergencias): Ya te expliqué por qué necesitas uno, cómo guardarlo, y cuándo usarlo.

- gastos futuros específicos. Esto lo vamos a ver en los videos siguientes, pero es importante anticipar gastos. En el ejemplo asigné dinero para futuras compras de ropa y gastos en salud.

Prioridad 4

Llegó el momento de darnos nuestros gustos. En esta categoría entra Netflix, Spotify, delivery, salidas, gimnasio, ahorro para las vacaciones, lo que quieras.

Hay que tener cuidado de poner nuestros deseos como si fueran necesidades. Por ejemplo, a mí me parece que mis clases de pole están en la categoría 1, pero en realidad si observo fríamente qué cosas necesito para sobrevivir, entonces me doy cuenta de que está al final de la lista.

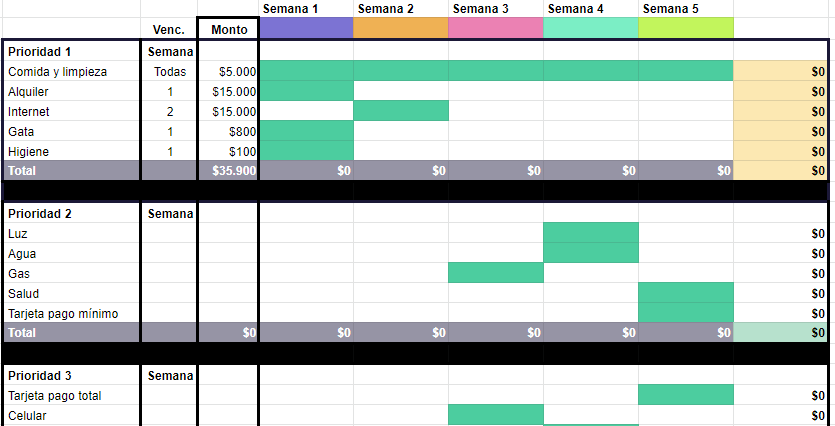

Paso 2: Estimá los montos y los vencimientos

Ahora vamos a usar una planilla de Google Sheets. Yo se la robé a este youtuber y también hice una copia para mí. Yo no uso este modelo de presupuesto, así que está lleno de fruta. La idea es que vos le hagas una copia y vayas rellenando la información según tu presupuesto personal.

¡Hacé una copia y andá rellenando!

Lo primero que vas a rellenar es el recuadro de la derecha. Tiene 3 columnas: las categorías de gastos, el monto que vas a gastar en cada una, y el vencimiento.

Con respecto al monto, está bueno sobreestimar nuestros gastos y subestimar nuestros ingresos. O sea, calculemos que vamos a gastar más de lo que pensamos y que vamos a ganar menos de lo que esperamos. Típico que algún cliente te cancela o te paga más tarde. Fija que lo que tenías que pagar termina saliendo más caro de lo que pensabas.

En la columna vencimiento vas a poner en qué semana vence el pago. Por ejemplo, gastamos en comida todas las semanas, pero internet vence la semana 3. A categorías como belleza no les pongo vencimiento porque es un gasto que voy a hacer sólo si me sobra plata.

Ahora vamos a ir pasando esa información al recuadro de la izquierda. Pasemos nuestra lista de categorías según las prioridades que le asignamos, copiemos los montos que estimamos, y asignemos la semana del vencimiento. Además de poner el número de la semana en la columna, podés pintar el recuadro en el que tenés que pagar esa categoría con un color fuerte para que sea más claro visualmente.

Paso 3: Let the games begin

Llegó la semana 1 y vas a anotar cuánto dinero recibiste en el recuadro de arriba de todo. NO pongas la plata que pensás que vas a recibir, sólo anotá lo que efectivamente ya te pagaron. Ahora tenés que asignar ese dinero.

Fijate qué vence primero de arriba para abajo (prioridad 1 a la 4). Si te sobra plata después de haber pagado los vencimientos de las prioridades 1, 2 y 3; tené en cuenta que tal vez no recibas más plata este mes. ¡Puede pasar! Por eso te conviene separar plata para cubrir los vencimientos de las semanas siguientes en las prioridades más altas, en vez de empezar a darte tus gustos.

Si tenés efectivo, podés separar esos billetes en un sobre. Si tenés saldo en el banco, hay otras opciones. Una de ellas es separarla por objetivos en Front. Igual fijate bien los tiempos de suscripción y rescate (cuánto tiempo vas a tardar en tener la plata otra vez en tu cuenta) para poder agendar el retiro.

Y vas a ir repitiendo el proceso semana a semana.

May the odds be in your favour.

#FinDeMes

No podemos eludir que las personas que tenemos ingresos variables tenemos que ser más organizadas. Y no pienses que es una cuestión de personalidad, sino de hábitos.

Yo hace un tiempo me obsesioné con las finanzas personales y estoy adquiriendo hábitos con respecto al dinero para mejorar mi bienestar. Por esta razón todos los #FinDeMes les comparto lo que voy aprendiendo. Obviamente una cosa es la teoría y otra la práctica. Si no ponés en juego lo que vas aprendiendo, nunca vas a avanzar. Además, como con cualquier hábito, siempre hay avances y retrocesos. Lo importante es tomar la decisión de sentirnos mejor con nuestra vida y actuar en consecuencia.

Nadie tiene la varita mágica, puede ser que estés pasando por una situación muy mierda. No tengo muchos consejos para darte si tus ingresos son 0. Yo sólo te doy herramientas para que puedas tener un poco más de control sobre tu vida.

Tal vez vos la tengas más clara que yo con la guita. Tal vez no es que la tenés más clara, sino que tus métodos se adaptan a tu caso particular. En esos casos, te invito a compartir cómo te organizás más abajo en los comentarios.

Enlaces

- Podés hacer una copia de la planilla, acá:

https://docs.google.com/spreadsheets/d/1b8xEiRu4q65teRDJ1K5hMfHDtryoGw7_Geue9ev0gAI/edit?usp=sharing - Esta publicación está inspirada en este video:

https://www.youtube.com/watch?v=QAVoGTVWGJY&t=159s - Si querés descargarte Front, usá mi enlace de referidos. Si te registrás y usás la app, a vos no te afecta en nada, pero a mí me dan un Boost para mis objetivos.

https://www.front.com.ar/login?referralId=2241

(Los Boosts son dinero virtual que te da la aplicación para que inviertas por un período de tiempo. Las ganancias que obtengas te las regalan y transferieren a tu cuenta bancaria.)

[carousel_slide id=’646′]